K8凯发汇原创分析|第八批集采:头霉素市场风起云涌

▼内容转载自《K8凯发汇》微信公众号推文

2022年已剩20余天,第八批国家集采蓄势待发。目前满足条件达4家品种百余个,达5家品种已超60个。其中,头霉素产品头孢西丁注射剂也已满足招采条件,头霉素市场将再度风起云涌。

头霉素简介

头霉素是一类性质与头孢菌素类似的抗生素,由于抗菌谱以及适应症与头孢菌素类存在较大差异,故单独分类。

头霉素抗菌作用与第二代头孢菌素相仿,但对部分厌氧菌抗菌作用较头孢菌素类强。目前中国上市的头霉素包括头孢西丁、头孢美唑、头孢米诺。

头霉素类产品概况

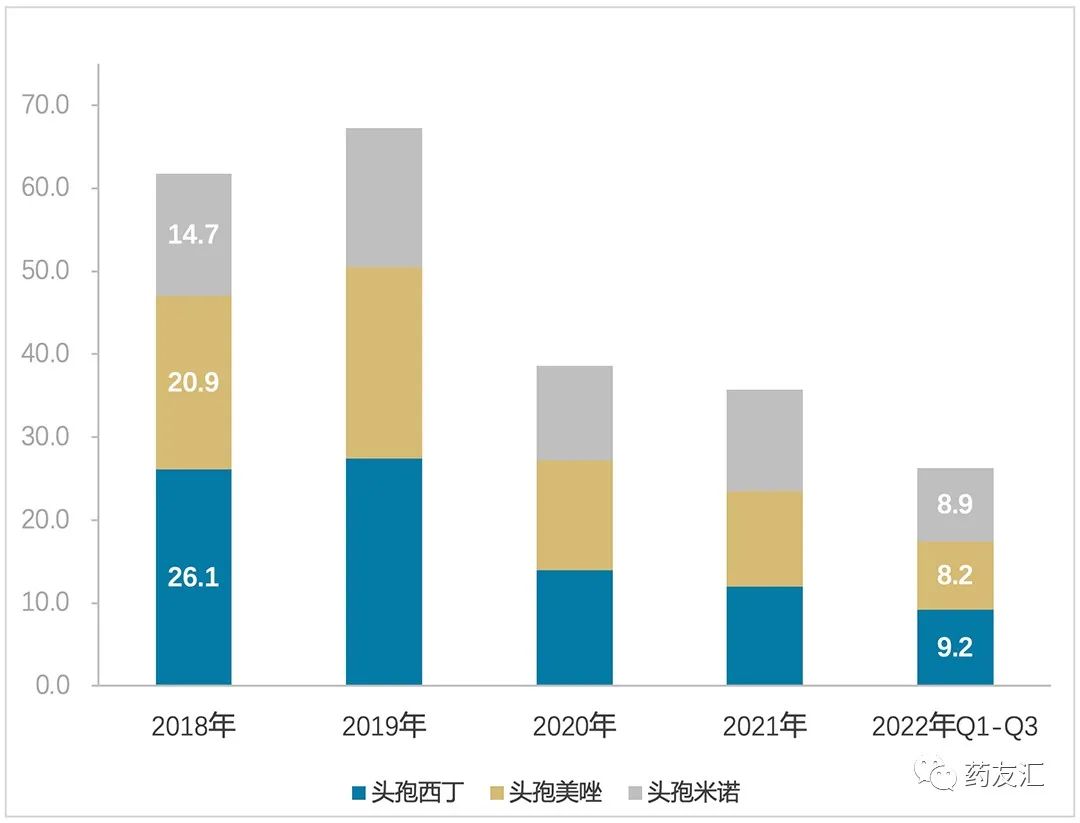

市场销售

据IQVIA数据统计,预估2022年头霉素类总销售额近35亿元,增长率为-2%。市场销售额由2017年头孢西丁注射剂近50%的占有率,分化至目前三分天下的格局。

预估2022年头霉素销量近1.1亿支,增长率为1%,头孢西丁注射剂市场占有率始终保持50%以上。

中国医院渠道头霉素类产品销售额 (单位:亿元)

中国医院渠道头霉素类产品销量(单位:万支,折合规格1.0g)

来源:IQVIA CHPA

国家集采

随着国家集采常态化进行,企业参与积极性增加,竞争也愈加激烈。头孢美唑注射剂与头孢米诺注射剂均于今年7月纳入国家第七批集采。

头孢美唑注射剂面临10进8的竞争格局,最低中标价为13.1600元/支(0.5g),降幅为21%。

头孢米诺注射剂更是在13家企业中淘汰3家,最低中标价为5.1000元/支(1.0g),降幅达70% 。

注射用头孢美唑钠集采中标

注射用头孢米诺钠集采中标

来源:上海阳光医药采购网

目前头孢西丁注射剂已有10家企业通过一致性评价,在评企业上海欣峰、海南葫芦娃、海口制药厂、广东金城金素均有可能冲刺第八批集采,形成14进10的格局,竞争将会更加激烈。

来源:CDE,数据更新日期截止2022年12月6日

如果头孢西丁注射剂纳入第八批国家集采,在14进10的残酷竞争格局下,市场将受到怎样的挑战?头霉素产品市场占有率是否会发生重塑?让K8凯发拭目以待!

- 上一篇:K8凯发制药拿下35亿大品种[ 12-06 ]

- 下一篇:K8凯发汇原创分析|第八批集采:抗抑郁篇[ 12-23 ]