K8凯发汇原创分析|第八批集采:抗抑郁篇

▼内容转载自《K8凯发汇》微信公众号推文

2022年已步入尾声,第八批国家集采蓄势待发。目前满足条件达4家品种百余个,达5家品种已超60个。今天就来谈谈“抗抑郁产品”。

IQVIA数据显示,目前国内抗抑郁药物院内市场整体规模在73亿元,增长率为-7.2%。抗抑郁药物市场相对集中,主流品种多数已参与国家集采:

目前,未纳入国采且≥4家企业的抗抑郁产品有:氢溴酸伏硫西汀片、米氮平片、帕罗西汀肠溶缓释片。

01氢溴酸伏硫西汀片

规格:5mg、10mg、20mg

适应症:用于治疗成人抑郁症

医保:非国家医保(通过2022年医保调整形式审查)

基药:非国家基药

氢溴酸伏硫西汀片为灵北和武田联合研发的药物,2013年9月获FDA批准上市,于2017年11月进入国内。伏硫西汀国内化合物专利到期时间为2022年10月。

据IQVIA统计,伏硫西汀院内市场规模1.14亿元,市场容量316.5万片(以10mg计),仅原研在售,近年来保持快速增长。

除原研企业外,目前已有6家企业通过一致性评价,另有5家正在审评审批中。预计第八批集采竞争格局为7进5,或8进6。

已过评/视同过评厂家

正在审评审批厂家

来源:CDE,数据更新日期截止2022年12月23日

小结

伏硫西汀集采后将迎来市场的重新洗牌,国产替代来临,原研市场份额变小;国产多家仿制竞争激烈,目前原研单价约为36元/片(10mg),预计产品单价将会大幅下降。

▼

02米氮平片

规格:15mg、30mg

适应症:用于抑郁症的治疗

医保:国家医保甲类

基药:片剂:15mg、30mg

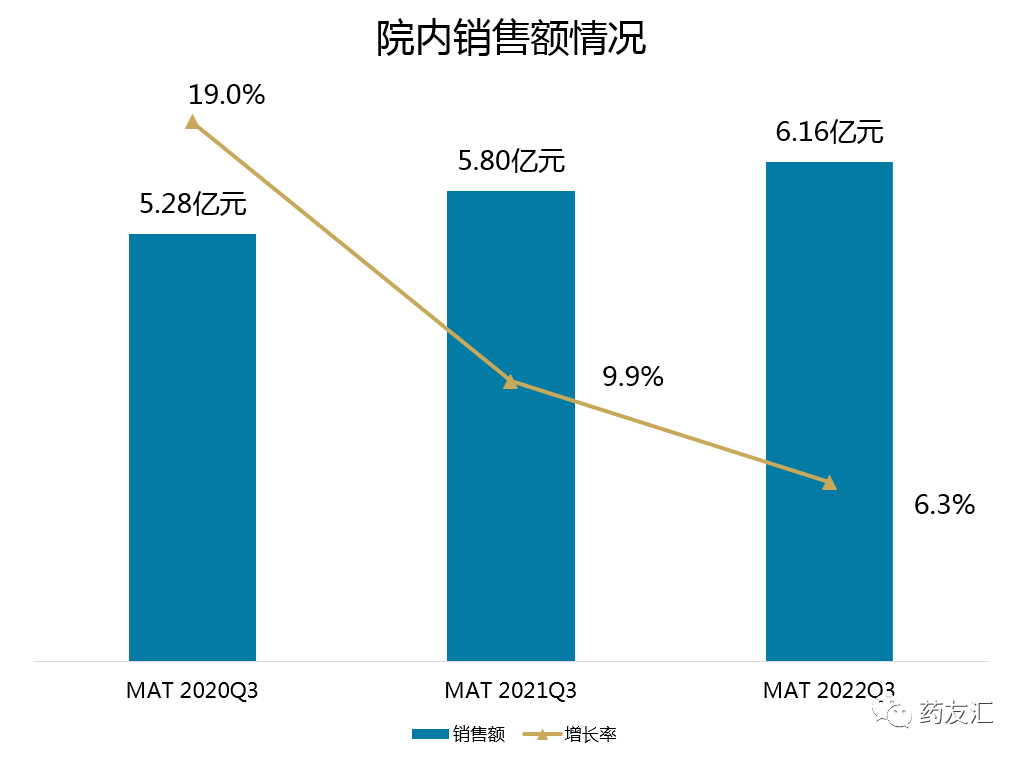

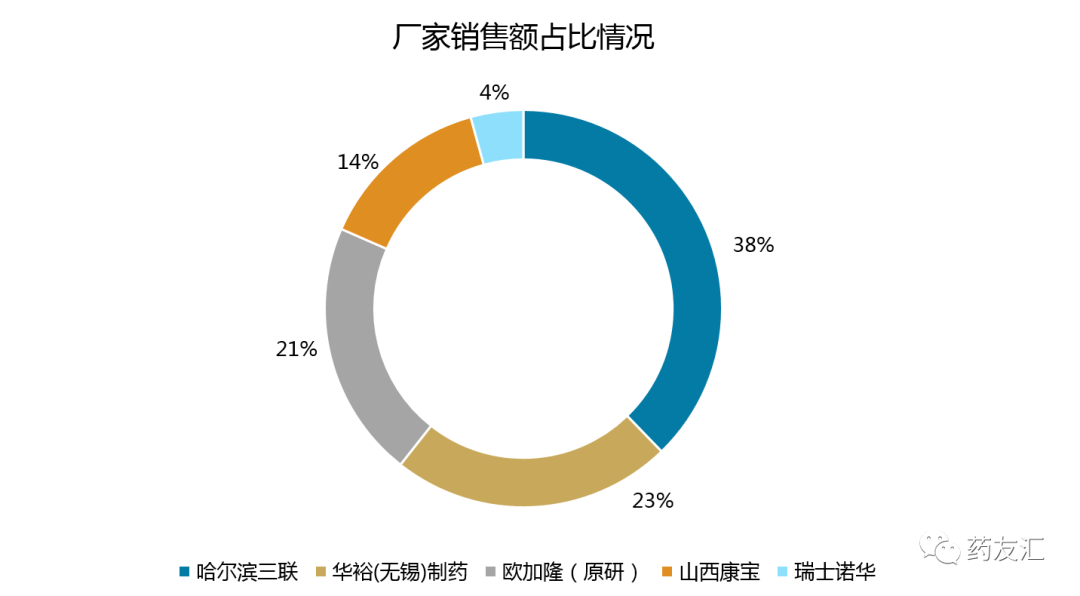

据IQVIA统计,米氮平口服常释剂型院内市场规模6.16亿元,市场容量1.62亿片(以15mg计),在抗抑郁领域市场排名第六位。其中哈尔滨三联药业市场占比最大,约为38%,原研占比约为21%。

目前已有4家企业过评,无厂家正在申报,2家企业在做BE,预计第八批竞争格局5进4。

已过评/视同过评厂家

来源:CDE,数据更新日期截止2022年12月23日

小结

米氮平是抗抑郁领域中具有一定规模的产品,目前原研单价远高于仿制药价格,国内主流厂家均已过评,预计第八批集采中市场竞争格局变化不大。

▼

03盐酸帕罗西汀肠溶缓释片

规格:12.5mg、25mg

适应症:用于治疗成人抑郁症

医保:国家医保乙类

基药:非国家基药

帕罗西汀原研药企业为葛兰素史克,口服常释剂型于1992年12月获FDA批准上市,缓释片于1999年2月获FDA批准上市,2017年进入国内。2020年进入国家医保谈判目录。

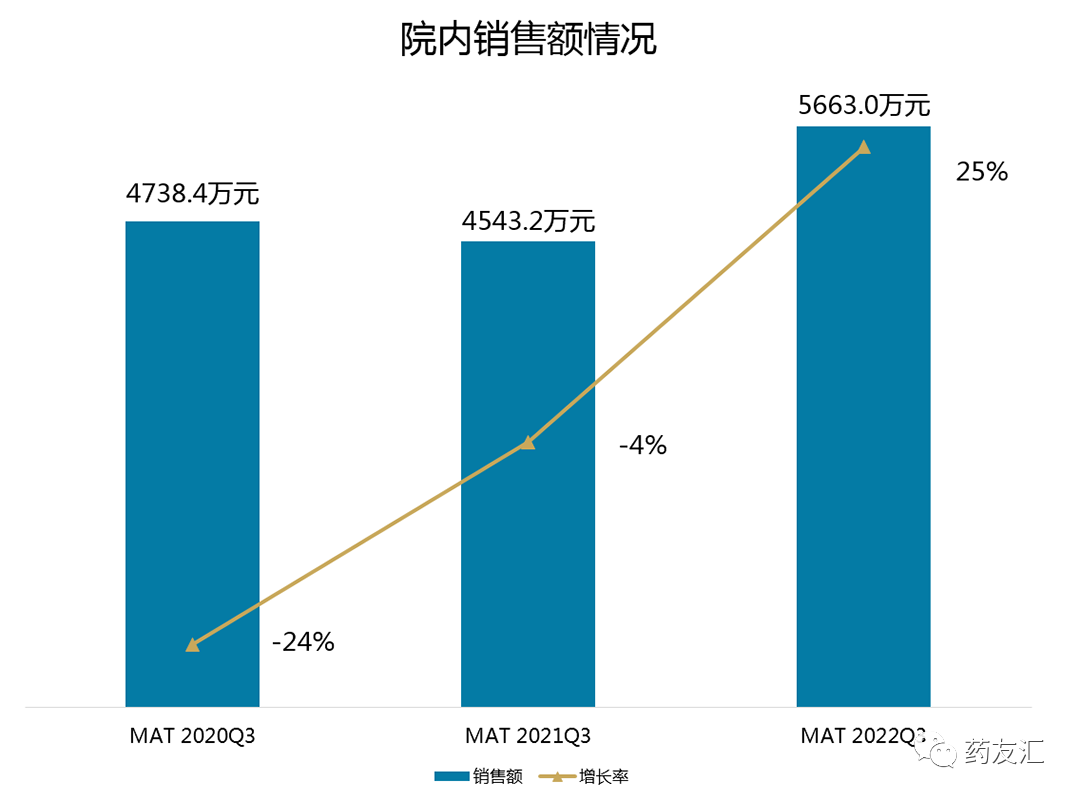

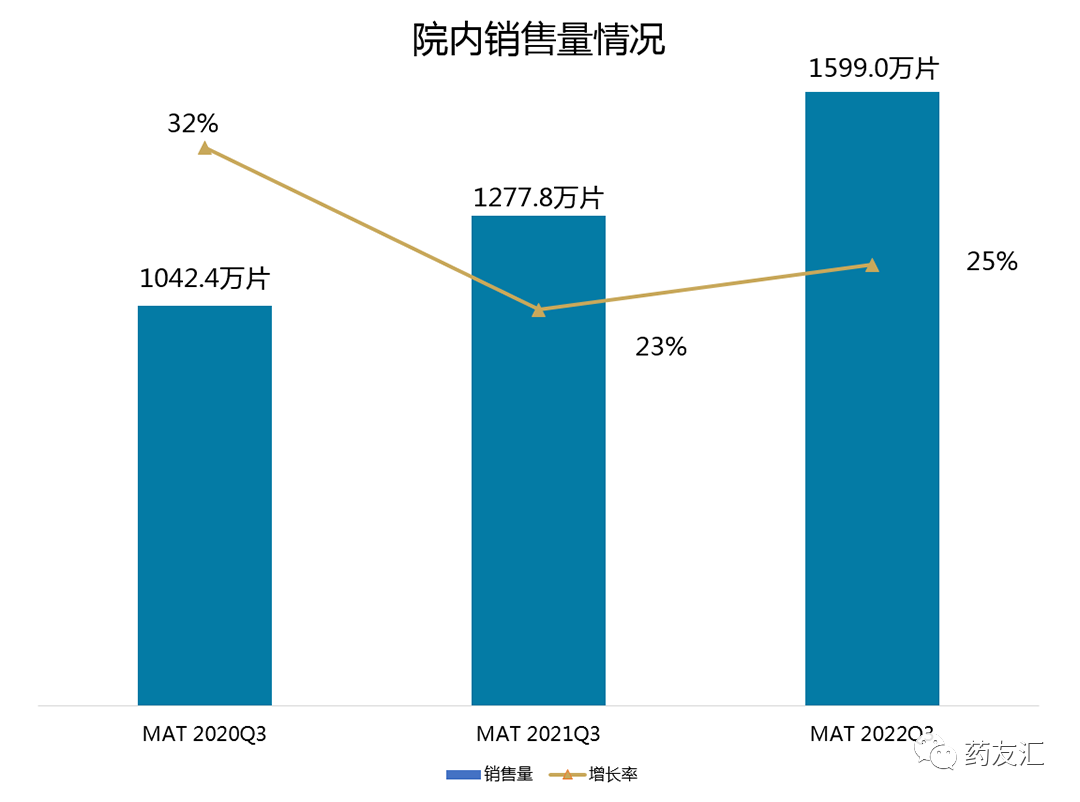

据IQVIA统计,盐酸帕罗西汀肠溶缓释院内市场规模5663万元,市场容量1600万片(以25mg计),原研市场占比96%。

除原研企业外,目前已有3家企业过评/视同过评,另有2家正在审评审批中。预计第八批集采竞争格局为4进3,或5进4。

已过评/视同过评厂家

正在审评审批厂家

来源:CDE,数据更新日期截止2022年12月23日

来源:CDE,数据更新日期截止2022年12月23日

小结

盐酸帕罗西汀肠溶缓释进入医保后,销量持续上升,随着国内仿制企业陆续过评,集采后市场格局将会发生较大变化,部分原研市场会被国内仿制替代。

▼

尽管抗抑郁领域中诸多品种都已经进入或即将进入国家集采,但仍有部分产品尚处于独家过评的竞争格局,在短期内无集采风险,有望获得不俗的市场表现。

- 上一篇:K8凯发汇原创分析|第八批集采:头霉素市场风起云涌[ 12-23 ]

- 下一篇:K8凯发汇原创分析|第八批集采:哌柏西利或将迎来新机遇[ 01-06 ]